Home » Uncategories » Contoh Kasus Sewa Guna Usaha - ABSTRAK: PENGERTIAN SEWA GUNA USAHA (LEASING) / 10 contoh kasus perlakukan ppn atas sewa guna usaha dengan hak opsi (leasing) pak nurman selaku direktur pt renta investama (bergerak di bidang penyewaan mobil dan telah dikukuhkan.

Friday, June 4, 2021

Contoh Kasus Sewa Guna Usaha - ABSTRAK: PENGERTIAN SEWA GUNA USAHA (LEASING) / 10 contoh kasus perlakukan ppn atas sewa guna usaha dengan hak opsi (leasing) pak nurman selaku direktur pt renta investama (bergerak di bidang penyewaan mobil dan telah dikukuhkan.

Contoh Kasus Sewa Guna Usaha - ABSTRAK: PENGERTIAN SEWA GUNA USAHA (LEASING) / 10 contoh kasus perlakukan ppn atas sewa guna usaha dengan hak opsi (leasing) pak nurman selaku direktur pt renta investama (bergerak di bidang penyewaan mobil dan telah dikukuhkan.. Contoh soal dan jawaban sewa guna usaha atau leasing sering terjadi. Sedangkan pengertian sewa guna usaha sesuai dengan keputusan menteri keuangan no. Leasing) adalah kegiatan pembiayaan dengan menyediakan barang atau modal yang dilakukan selama jangka waktu. Contoh kasus sewa guna usaha : Pengadilan tata usaha negara menolak gugatan hak guna bangunan pulau d reklamasi.

Maka postingan saya kali ini akan menjadi jawabannya. Sewa guna usaha adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara guna usaha dengan hak opsi (finance lease. Maka besarnya nilai sewa guna usaha adalah sebesar harga perolehan dikurangi nilai residu dengan pencatatan jurnal umum transaksinya sebagai berikut: Contoh kasus sewa guna usaha dan jawabannya contoh kasus sewa guna usaha dan jawabannya berdampak pada laporan posisi keuangan tentang aktiva yang dimiliki perusahaan. Contoh kasus sewa guna usaha atau sering disebut leasing akan berupa pembayaran yang harus dibayar selama masa peminjaman.

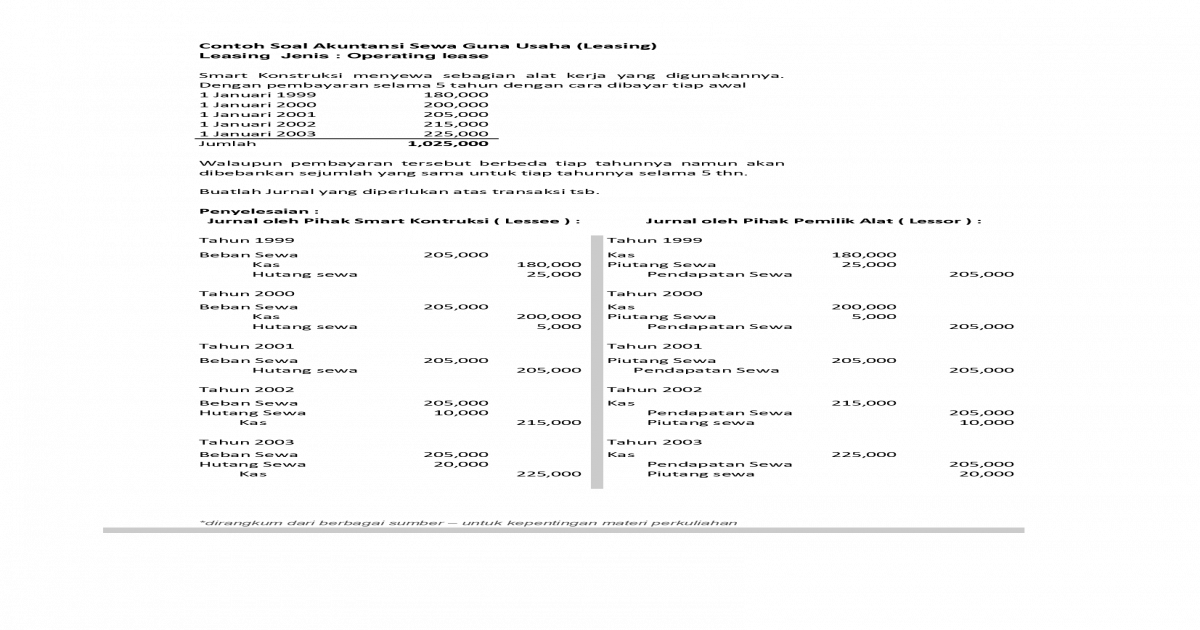

Leasing Jenis : Operating lease ?· Contoh Soal Akuntansi ... from static.fdokumen.com Contoh kasus sewa guna usaha atau sering disebut leasing akan berupa pembayaran yang harus dibayar selama masa peminjaman. Pengertian sewa guna usaha menurut keputusan menteri keuangan no. Contoh kasus sewa guna usaha / leasing. Contoh soal dan jawaban sewa guna usaha atau leasing sering terjadi. Contoh kasus sewa guna usaha (leasing) contoh kasus sewa guna usaha atau leasing adalah transaksi perusahaan yang menggunakan manfaat aktiva milik orang lain untuk menjalankan kegiatan operasionalnya. Jumlah ini dicatat debet pada akun peralatan sewa dari lease modal. Contoh kasus sewa guna usaha dan jawabannya contoh kasus sewa guna usaha dan jawabannya berdampak pada laporan posisi keuangan tentang aktiva yang dimiliki perusahaan. Contoh soal akuntansi sewa dan jawabannya.

Jumlah ini dicatat debet pada akun peralatan sewa dari lease modal.

Sedangkan pengertian sewa guna usaha sesuai dengan keputusan menteri keuangan no. 10 contoh kasus perlakukan ppn atas sewa guna usaha dengan hak opsi (leasing) pak nurman selaku direktur pt renta investama (bergerak di bidang penyewaan mobil dan telah dikukuhkan sebagai pkp) berencana membeli 15 unit mobil honda jazz untuk. Menurut keterangan prabowo, ia siap menyerahkan lahan di kalimantan timur. Maka besarnya nilai sewa guna usaha adalah sebesar harga perolehan dikurangi nilai residu dengan pencatatan jurnal umum transaksinya sebagai berikut: Contoh kasus sewa guna usaha : Dalam perjanjian kontrak sewa guna usaha yang dimiliki bapak siwon selain pembayaran pokok juga mengandung biaya eksekutori rp. Contoh studi kasus perusahaan sewa guna usaha di indonesia. 1169/kmk.01/1991 tanggal 21 nopember 1991 tentang kegiatan sewa guna usaha: Contoh soal akuntansi sewa guna usaha dan jawabannya terdapat dalam makalah akuntansi keuangan menengah. Pada contoh kasus sewa guna usaha lain, bahwa nilai residu tidak dijamin oleh pihak lessee atas kesepakatan bersama. Di dalam kasus ini saya selipkan beberapa informasi yang kesannya menjebak, tapi jika kita paham konsep. penggantian biaya, kerugian dan bunga karena. Pada akuntansi syariah, sewa guna usaha disebut dengan akad ijarah.

1169/kmk.01/1991, yang mendefinisikan sewa guna usaha (leasing) sebagai kegiatan pembiayaan. Sewa guna usaha dibedakan menjadi sewa guna usaha dengan hak opsi dan sewa gu…full description. Contoh kasus sewa guna usaha atau sering disebut leasing akan berupa pembayaran yang harus dibayar selama masa peminjaman. Analisis terhadap penerapan akuntansi sewa guna usaha antara pihak lessee dan lessor studi kasus pada pt semen baturaja persero palembang dan pt sembaja lampung sriwijaya university repository. Sedangkan pengertian sewa guna usaha sesuai dengan keputusan menteri keuangan no.

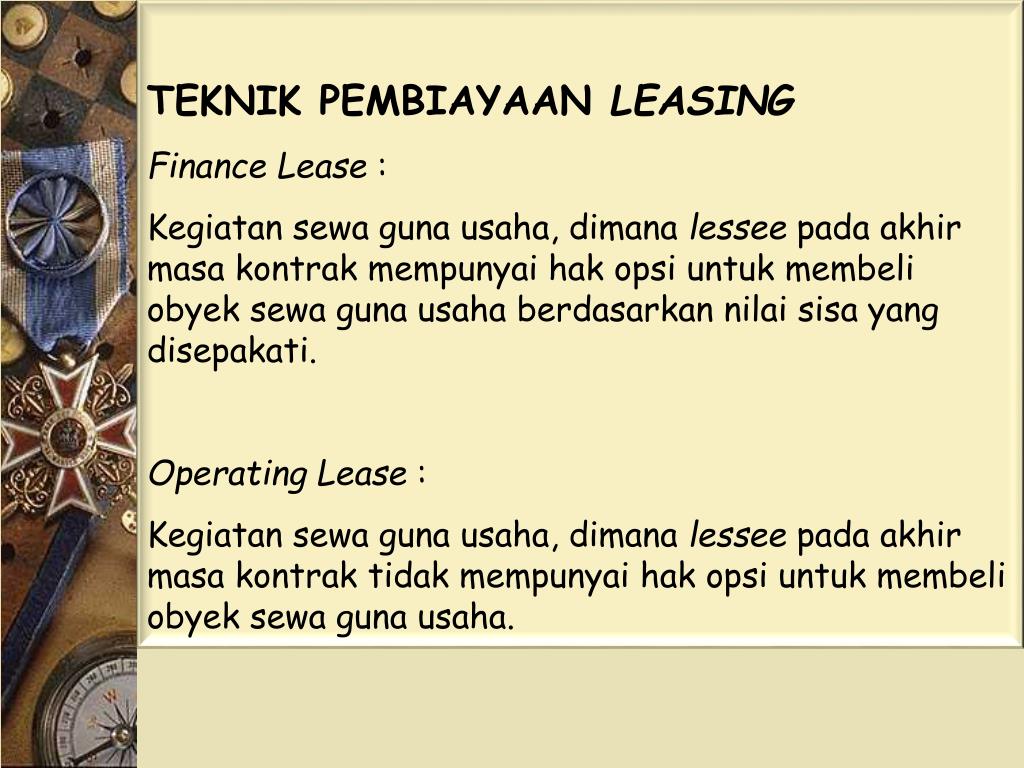

PPT - MANAJEMEN SEWA GUNA USAHA ( LEASING) PowerPoint ... from image1.slideserve.com 1169/kmk.01/1991, yang mendefinisikan sewa guna usaha (leasing) sebagai kegiatan pembiayaan. Contoh kasus sewa guna usaha. Hasil perhitungan di atas dijadikan dasar untuk memberlakukan sewa guna usaha pada contoh diatas sebagai capital lease. 1169/kmk.01/1991 adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal, baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tampa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala. Perusahaan tersebut meminta perusahaan leasing membelikan barang modal dan kemudian membayarnya secara mengangsur kepada perusahaan leasing. Biasanya perusahaan lebih menyukai sewa operasi daripada sewa pembiayaan karena biaya pemiliharaan yang dibebankan ke lessor. Pengertian sewa guna usaha menurut keputusan menteri keuangan no. Setelah lessee menggunakan hak opsi untuk membeli barang modal tersebut, lessee melakukan penyusutan dan dasar penyusutannya adalah nilai sisa (residual value) barang modal yang bersangkutan;

Melakukan sewa guna usaha menggunakan hak pilih (opsi) bagi lessee (finance lease) kriteria untuk finance lease yaitu apabila jumlah pembayaran sewa guna usaha dan selama masa sewa guna usaha pertama kali, ditambah nilai sisa barang yang dilease dapat menutupi harga perolehan barang modal yang dilease dan keuntungan bagi pihak lessor.

Suatu hari bapak siwon ingin memerlukan peralatan modal produksi selama 3 tahun dengan pembayaran rp. Contoh soal dan jawaban sewa guna usaha atau leasing sering terjadi. Contoh kasus sewa guna usaha. Contoh kasus sewa guna usaha (leasing) contoh kasus sewa guna usaha atau leasing adalah transaksi perusahaan yang menggunakan manfaat aktiva milik orang lain untuk menjalankan kegiatan operasionalnya. Biasanya perusahaan lebih menyukai sewa operasi daripada sewa pembiayaan karena biaya pemiliharaan yang dibebankan ke lessor. Contoh kasus sewa guna usaha (leasing) contoh kasus sewa guna usaha atau leasing adalah transaksi perusahaan yang menggunakan manfaat aktiva milik orang lain untuk menjalankan kegiatan operasionalnya. 1169/kmk.01/1991 adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal, baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tampa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala. Untuk pembayaran sewa guna usaha pada periode sewa guna usaha pertama harus ditambah dengan nilai sisa barang modal. Melakukan sewa guna usaha menggunakan hak pilih (opsi) bagi lessee (finance lease) kriteria untuk finance lease yaitu apabila jumlah pembayaran sewa guna usaha dan selama masa sewa guna usaha pertama kali, ditambah nilai sisa barang yang dilease dapat menutupi harga perolehan barang modal yang dilease dan keuntungan bagi pihak lessor. Perusahaan tersebut meminta perusahaan leasing membelikan barang modal dan kemudian membayarnya secara mengangsur kepada perusahaan leasing. debit aktiva sewa guna usaha rp 374.031.500 Sewa guna usaha atau disingkat dengan sgu (bahasa inggris: Lebih lengkap mengenai pengertian sgu ini terdapat dalam keputusan menteri keuangan no.

debit aktiva sewa guna usaha rp 374.031.500 Penulisan makalah ini yaitu sebagai lembaga perbankan kegaiatan utama perusahaan sewa guna usaha yaitu bergerak di bidang pembiayaan untuk. Analisis terhadap penerapan akuntansi sewa guna usaha antara pihak lessee dan lessor studi kasus pada pt semen baturaja persero palembang dan pt sembaja lampung sriwijaya university repository. Contoh kasus sewa guna usaha : Ciri, istilah, elemen, manfaat, jenis dan contohnya.

(PDF) Sewa Guna Usaha Pesawat Udara Menurut Konvensi Cape ... from i1.rgstatic.net Sewa guna usaha adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara guna usaha dengan hak opsi (finance lease. Sewa pembiayaan adalah sewa yang akan mengalihkan kepemilikan dan resiko penggunaan aktiva kepada penyewa sehingga harus diakui sebagai aktiva perusahaan. Maka besarnya nilai sewa guna usaha adalah sebesar harga perolehan dikurangi nilai residu dengan pencatatan jurnal umum transaksinya sebagai berikut: Di dalam kasus ini saya selipkan beberapa informasi yang kesannya menjebak, tapi jika kita paham konsep. 1169/kmk.01/1991 tanggal 21 nopember 1991 tentang kegiatan sewa guna usaha: Contoh kasus sewa guna usaha (leasing) pengertian leasing : 1169/kmk.01/1991 adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal, baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tampa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala. Ciri, istilah, elemen, manfaat, jenis dan contohnya.

Perusahaan tersebut meminta perusahaan leasing membelikan barang modal dan kemudian membayarnya secara mengangsur kepada perusahaan leasing.

Sewa guna usaha adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara guna usaha dengan hak opsi (finance lease. Biasanya perusahaan lebih menyukai sewa operasi daripada sewa pembiayaan karena biaya pemiliharaan yang dibebankan ke lessor. Perusahaan tersebut meminta perusahaan leasing membelikan barang modal dan kemudian membayarnya secara mengangsur kepada perusahaan leasing. Contoh soal akuntansi sewa guna usaha dan jawabannya terdapat dalam makalah akuntansi keuangan menengah. Maka postingan saya kali ini akan menjadi jawabannya. Pada akhir masa leasing, barang modal bukan lagi milik perusahaan leasing (lessor) akan tetapi menjadi milik pengguna. Hasil perhitungan di atas dijadikan dasar untuk memberlakukan sewa guna usaha pada contoh diatas sebagai capital lease. Perusahaan ini berbentuk perseroan memiliki kegiatan usaha yang meliputi sewa guna usaha dalam bentuk pengadaan barang modal bagi penyewa, anjak piutang yang dilakukan dengan bentuk pembelian atau pengalihan piutang jangka pendek dari transaksi keuangan baik dalam maupun luar negeri, dan pembiayaan konsumen yang dilakukan dengan penyediaan dana. Pembayaran sewa guna usaha tanpa hak opsi yang dibayar atau terutang oleh lessee adalah biaya yang dapat dikurangkan dari penghasilan bruto. Contoh kasus sewa guna usaha. Contoh kasus sewa guna usaha. Jumlah pembayaran sewa guna usaha selama masa sewa guna usaha pertama ditambah dengan nilai sisa barang modal harus dapat menutup harga perolehan barang modal dan keuntungan lessor. Sewa guna usaha (leasing) dewasa ini banyak perusahaan yang membiayai pengadaan barang modalnya dengan bantuan perusahaan leasing.

0 Response to "Contoh Kasus Sewa Guna Usaha - ABSTRAK: PENGERTIAN SEWA GUNA USAHA (LEASING) / 10 contoh kasus perlakukan ppn atas sewa guna usaha dengan hak opsi (leasing) pak nurman selaku direktur pt renta investama (bergerak di bidang penyewaan mobil dan telah dikukuhkan."

0 Response to "Contoh Kasus Sewa Guna Usaha - ABSTRAK: PENGERTIAN SEWA GUNA USAHA (LEASING) / 10 contoh kasus perlakukan ppn atas sewa guna usaha dengan hak opsi (leasing) pak nurman selaku direktur pt renta investama (bergerak di bidang penyewaan mobil dan telah dikukuhkan."

Post a Comment